Ce ne sont plus 103,1 Md$ mais 106 Md$ de chiffre d’affaires qu’IDC anticipe désormais pour le marché mondial de la sécurité IT en 2019.

Les services managés s’imposent comme le premier poste de dépenses actuel et futur.

D’après les dernières estimations d’IDC, les ventes mondiales de services, de logiciels et de matériels dédiés à la sécurisation des environnement IT atteindront 106,6 Md$ cette année. Ce montant correspondrait à une hausse de 10,7% par rapport à 2018. En outre, il s’avère supérieur de 3,5 Md$ aux précédentes prévisions faites par le cabinet d’études en mars. Dans les quatre ans à venir, IDC s’attend à ce que le marché de la sécurité informatique enregistre une progression annuelle moyenne de 9,4% pour générer 151,2 Md$ de chiffre d’affaires en 2023. « Le dynamisme du marché est renforcé par l’importance que les cadres dirigeants portent à la notion de confiance. Cette notion va au-delà des aspects traditionnels de la cybersécurité. La complexité à la mettre en oeuvre fait clairement les affaires des fournisseurs de solutions de sécurité IT », explique Franck Dickson, analyste chez IDC.

D’après les dernières estimations d’IDC, les ventes mondiales de services, de logiciels et de matériels dédiés à la sécurisation des environnement IT atteindront 106,6 Md$ cette année. Ce montant correspondrait à une hausse de 10,7% par rapport à 2018. En outre, il s’avère supérieur de 3,5 Md$ aux précédentes prévisions faites par le cabinet d’études en mars. Dans les quatre ans à venir, IDC s’attend à ce que le marché de la sécurité informatique enregistre une progression annuelle moyenne de 9,4% pour générer 151,2 Md$ de chiffre d’affaires en 2023. « Le dynamisme du marché est renforcé par l’importance que les cadres dirigeants portent à la notion de confiance. Cette notion va au-delà des aspects traditionnels de la cybersécurité. La complexité à la mettre en oeuvre fait clairement les affaires des fournisseurs de solutions de sécurité IT », explique Franck Dickson, analyste chez IDC.

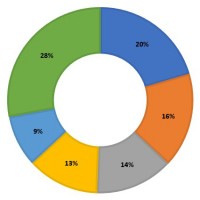

47 Md$ pour les services dont 21 Md$ pour les services managés

Les services constituent le principal pilier du marché mondial de la cybersécurité. En 2019, ils capteront 47 Md$ au sein du budget que les entreprises consacrent à la protection de leur systèmes informatiques. Le chiffre d’affaires qu’ils dégagent devraient progresser de 11,2% par an jusqu’en 2023. De leur côté, les ventes de logiciels devraient générer 38 Md$ de facturations cette année, et les ventes de matériels 21 Md$ principalement consacrés à la protection des réseaux.

Toutes catégories confondues, ce sont les services managés de sécurité qui sont en tête des investissements (21 Md$ en 2019) des organisations. Jusqu’en 2023, la croissance des revenus qu’il génèrent devrait atteindre 13,9% par an. Les matériels de protection des réseaux constituent le poste de dépenses numéro deux, tandis que les services d’intégration et les logiciels de protection des extrémités de réseaux (par exemple les PC) se classent respectivement en troisième et quatrième positions.

Des dépenses contraintes pour les plus gros investisseurs

Les deux tiers des revenus enregistrés par les prestataires de services et les fournisseurs spécialisés dans la sécurité proviennent des dépenses des entreprise de 500 à plus de 1000 salariés. Celles de 100 à 499 collaborateurs leurs assurent 27 Md$ de chiffre d’affaires, et le grand public 5,8 Md$. Dans les rangs des plus grandes entreprises, ont trouvent les banques qui, avec l’industrie de détail et les organismes gouvernementaux, sont les plus gourmandes en services et solutions de cybersécurité. A eux trois, ces acteurs assurent 30% des investissements mondiaux en cybersécurité. A cela s’ajoute le fait que plus de 35% de leur budget sont orientés vers les services managés de sécurité. Leurs lourdes dépenses se justifient notamment par le fait qu’ils sont chargés de protéger des données hautement sensibles et doivent être en conformité avec une myriade de mandats.

Fabrice Alessi, Distributique